Die 3. Piste ist ein unternehmerisches Abenteuer auf Risiko des österreichischen Steuerzahlers

Mit der 3. Piste verfolgt der Flughafen Wien rein unternehmerische Ziele. Er möchte freie Kapazitäten am internationalen Luftfahrtmarkt anbieten. Wenn das Vorhaben schief geht, wird der Steuerzahler daran glauben müssen, denn den Flughafen Wien kann man nicht in Konkurs gehen lassen. Überdies besteht gesetzliche Betriebspflicht nach dem Luftfahrtgesetz. Die Behauptung Starts und Landungen würden nach Bratislava abwandern ist unehrlich, denn Kapazität gibt es mehr als genug. ->Dumpingpreise und Incentives

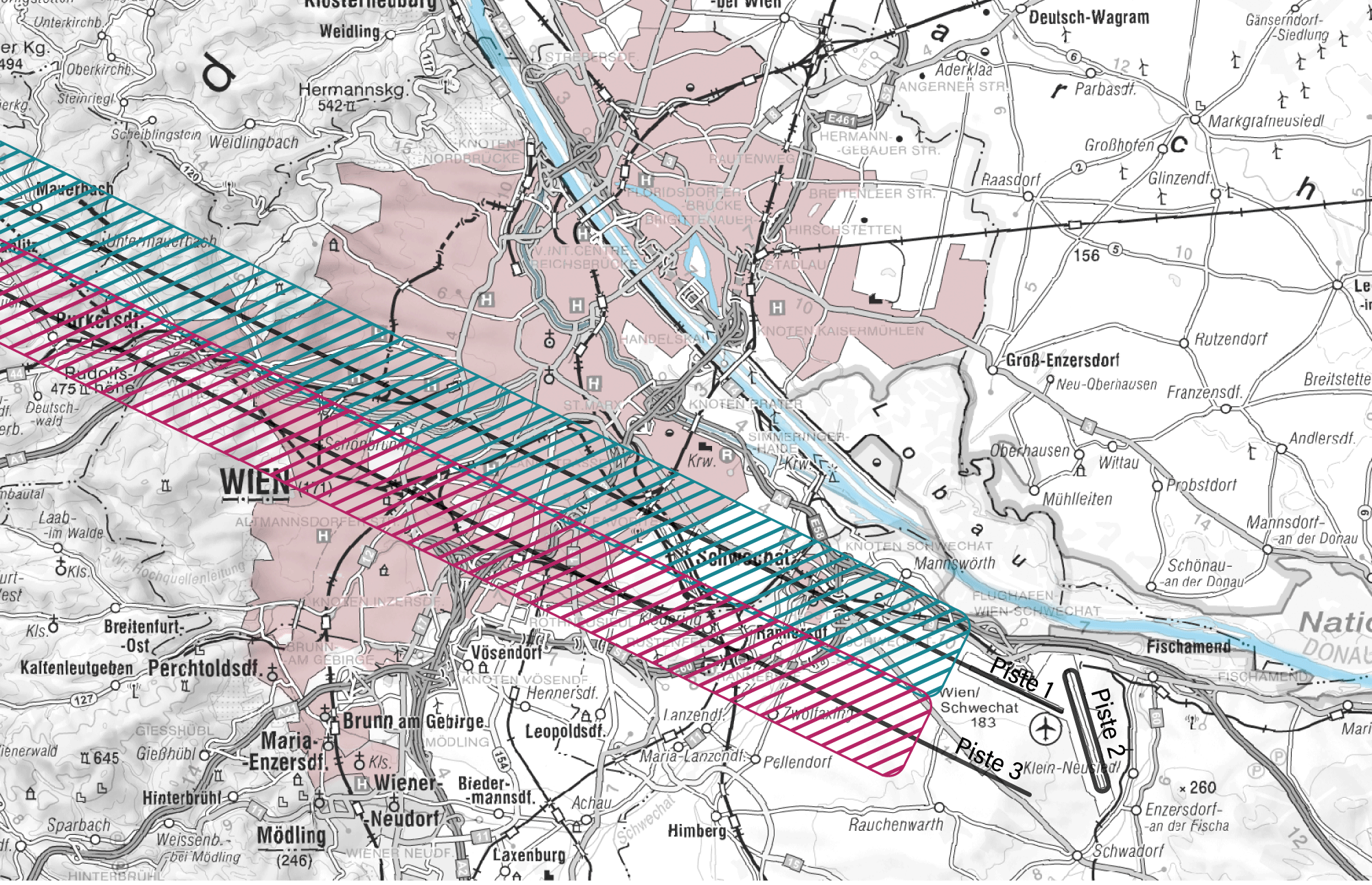

- Infrastruktur, die über den Bedarf hinaus erstellt wird, verursacht Kosten, belastet die Wirtschaft und senkt das Wachstum. Der Bedarf für die 3. Piste ist nicht gegeben.

- Kein Home Carrier – somit kein strategischer Partner

- 2009 wurde die AUA von der Lufthansa übernommen (mit EUR 500 Millionen Steuergeldern als Draufgabe). Der Flughafen Wien hat daher keine Partnerairline.

- Kein Finanzierungsplan

Die Kosten und die Finanzierung der 3. Piste sind ein streng gehütetes Geheimnis.

Die Raiffeisen Centrobank hat in ihrer Aktienanalyse am 13.02.2017 die Absage des Bundesverwaltungsgerichts an die 3. Piste positiv beurteilt und die Flughafenaktie hinaufgestuft.

Hintergrundmaterial

- Vermeintliche und tatsächliche Wachstums- und Beschäftigungseffekte des Luftverkehrs von Prof. Friedrich Thießen, TU Chemnitz (Diskussionspapier im Auftrag der Abteilung Wirtschafts- und Sozialpolitik der Friedrich-Ebert-Stiftung) Juni 2014;

- Wirtschaftliche Effekte des Luftverkehrs in Österreich von Prof. Dr. Friedrich Thießen, Institut für Luftverkehrsforschung (Konzeptionelle und strategische Flughafenplanung, Luftverkehrsanalysen, Auswirkungsanalysen und regionale Effekte, Externe Effekte des Luftverkehrs; Technische Universität Chemnitz), Februar 2016.

- Artikel aus dem „Börse Express“.